오랜만에 돌아온 듀링이

오늘은 글로벌 주식 종목 중에서 나스닥에 상장되어 있는 ADBE(Adobe, 어도비)에 대해서 공부해보자

1. ADBE(Adobe)

- ADBE는 1982년 설립된 소프트웨어 기업으로 현재 나스닥에 상장되어 있음

- 포토샵, 일러스트레이, 다큐먼트 클라우드, 익스피어러언스 클라우드 등의 소프트웨어 취급

2. 대표 제품

1) 포토샵, 일러스트레이터, 라이트룸, 이펙트, 프리미어 프로 등 사진, 동영상, 이미지 관련 미디어 작업

2) 문서 생성, 편집, 공유 등의 문서 작업과 변환 지원되는 다큐먼트 클라우드

3) 디지털화된 고객관리 및 데이터 분석 등의 기업 비즈니스 지원인 익스피어리언스 클라우드

3. 종목정보

1) 시가총액 : 2130억 USD

2) 매 출 : 약 200억 USD

3) 순 이 익 : 48억 USD

4) PER : 45.41배

5) Forward PER : 23.37배

6) ROE : 32.37%

7) 배 당 : 분기 0.08%(연 0.32%)

8) 주주환원 : 20억 달러 자사주 매입 완료(1분기)

4. 주요사항

1) 파이어플라이(FireFly) 베타 서비스

- 이미지 생성 AI로 현재 개인용으로 출시(하반지 기업용 출시 예정)

- Open AI의 비디오 생성 모델인 Sora 공개에 따른 경쟁 우려 발생

2) 피그마 인수 인수 철회(위약금 10억 USD)

- 유럽의 반독점 관련 이슈로 인한 인수 철회(2분기 어닝에 반영 완료)

3) 포토샵, 일러스트레이터, 프리미어프로 등 크리에이터 소프트웨어의 시장점유율

- 어도비 제품군의 디자인 및 그래픽 소프트웨어 시장 점유율이 80% 이상

5. 성장 모멘텀

1) 구독제 서비스를 도입하여 성장 잠재성은 거의 달성했다 볼 수 있음(ex. Netflex)

2) 유튜브, 트위터, 틱톡 등의 크리에이터 시대로 컨텐츠 개발 수요 증가로 인해 지속적인 수요 예상

3) 파이어플라이(FireFly)의 개인 베타 서비스가 시장에서 양호한 평가를 받고 있으며, 기업용 출시 이후에 상황을 확인할 필요 있음

- 기존 디자인 소프트웨어가 모두 기업용으로 베포되어 글로벌 기업들이 사용하는 점에서 파이어플라이와 호환성이 중요

- Chat GPT와 연계된 Sora 라는 경쟁 상대가 있기에 이미지 생성형 AI 시장에서의 점유율 확인이 필요

4) AI 시대에 진입하면서 실질적인 매출 및 이익에 대한 의구심

- Chat GPT를 보유한 마이크로소프트 및 클라우드 기업들 외 실질적으로 AI 기술 적용 후 매출 및 수익 반영 정도 미비

5) 기존 디자인 소프트웨어의 시장 점유율과 활용도 부분에서 여타 다른 소프트웨어 기업 대비 기술력 및 지적재산권 확보에 용이

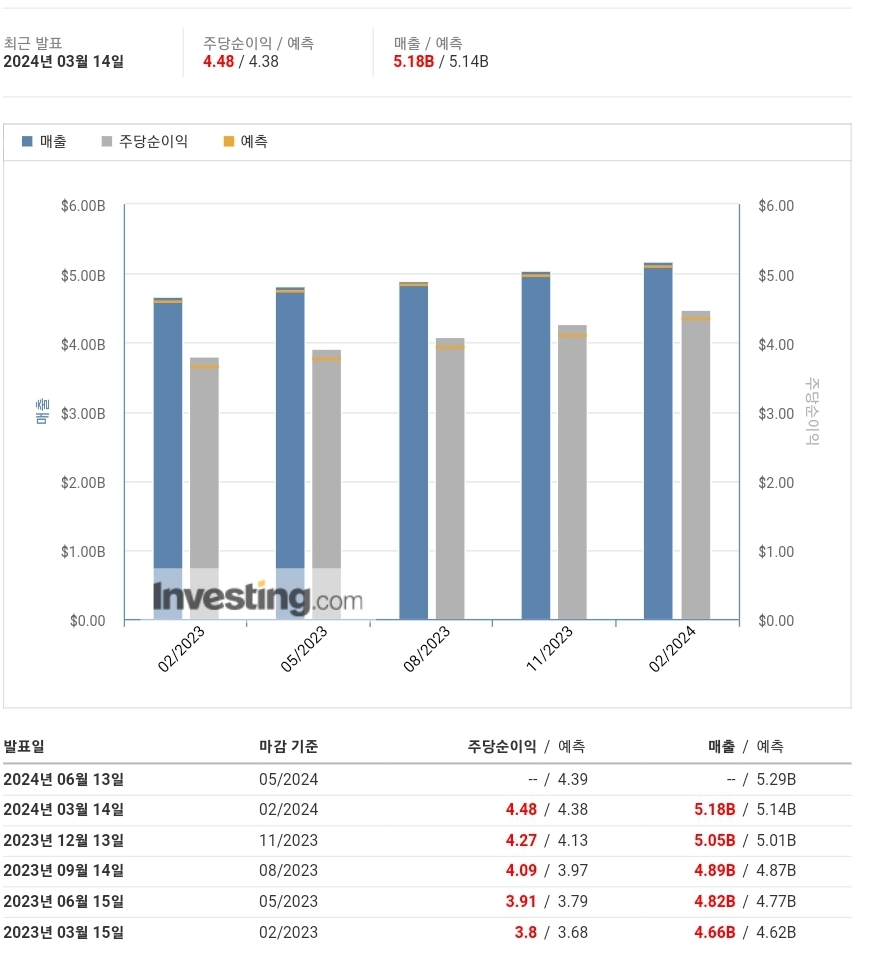

6. 기업 어닝

1) 24년 1분기 어닝 서프라이즈 달성

- EPS 시장 예측(4.38 USD) 대비 0.1USD 높은 4.48 USD 달성

> 분기 평균 EPS 성장률 3~5%로 연평균 15% 이상 지속적으로 상승

- 매출 시장 예측(5.14B USD) 대비 0.04B USD 높은 5.18B USD 달성

> 매출 외 영업이익이 지속적으로 증가

2) 24년도 2분기 보수적인 가이던스

- 애널리스트 2분기 매출 전망 중간치인 5.3B USD이지만, 어도비가 제시한 최대 매출과 동일하여 기대치 실망

- Narayen CEO는 '이번 가이던스 하향은 단지 예상치가 크게 높았을 뿐이며, 여전히 매출 전망은 낙관적'이라 표명

- 또한, 파이어플라이의 도입으로 어도비 소프트웨어 중 편집 도구에 대한 수요 가속화와 몇 달 안에 더 많은 AI가 적용된

비디오 기능을 공개할 예정이라고 전함

- 150억 USD 자사주 매입 프로그램을 완료했고, 새로운 250억 USD 자사주 매입을 진행할 예정으로 발표

7. 현재주가

1) 일봉

- 24년도 1분기 어닝 때 2분기 가이던스 하락과 피그마 인수 철회에 따른 쇼크로 주가 하락 추세 유지

- 파란색 추세선을 지켜주면서 20일선을 유지하며 주가 횡보

2) 주봉

- 단기 하락 이후 200주선을 유지하면서 횡보중

- 200주선을 손절 포인트로 감안하고 투자하기 좋은 기회로 보여짐

8. 종합

1) 파이어플라이(FIreFly) 베타 서비스 출시 이후 호평을 받는 개인용 서비스가 기업용 서비스로 확대될 수 있는지 확인(하반기 출시)

2) 2분기 가이던스 하향과 피그미 인수 철회로 주가 악재는 충분히 반영된 것으로 판단(주가 횡보)

3) 기존 사업 모델과 시너지를 만들어 이미지 & 비디오 AI 분야에서 Sora와의 경쟁에서 점유율을 확보 여부

4) 크리에이터 및 미디어 사업 성장성이 지속됨에 따라 기업의 매출이나 EPS가 급격하게 하락할 것으로 판단되지 않음

5) 자사주 매입 프로그램의 확대와 배당의 지속성 등이 주가 지지 포인트로 작용될 가능성 높음

6) 주봉 기준 200주선을 기준으로 주가가 유지되고 있으며, 일봉 기준 20일선을 안착하여 횡보중

7) 현재 PER은 높은 수준이지만, Forward PER의 경우 23배 정도로 여타 AI 기업 대비 낮은 수준의 벨류

9. 개인적인 의견

1) 미디어 편집 소프트웨어에서 높은 시장 점유율과 기술력을 바탕으로 미디어 AI 시장에서 큰 이점으로 판단됨

2) 기존 소프트웨어 시장에서 쌓아온 빅데이터와 클라우드가 생성형 이미지나 비디오로 제작될 때 파급력이 높을 것으로 예상

3) AI가 제작한 이미지나 비디오에 대한 저작권 문제가 남아있으나, 최근 해당 저작권에 대해 보호할 수 있는 자신감을 내비침

4) 2번 연속 악재로 인한 급격한 하락이 나왔지만, 200주선을 기준으로 지지되는 부분에서 매력적인 포인트라 생각됨

5) 여태 AI 사업에 속한 기업들의 Forward PER 30을 고려하였을 때 20~30% 주가 상승을 기대

'During Global Stock > USA' 카테고리의 다른 글

| 듀링이의 글로벌 투자 - PFE(Pfizier, 화이자) (0) | 2024.06.07 |

|---|